•

美元指数下跌态势不减

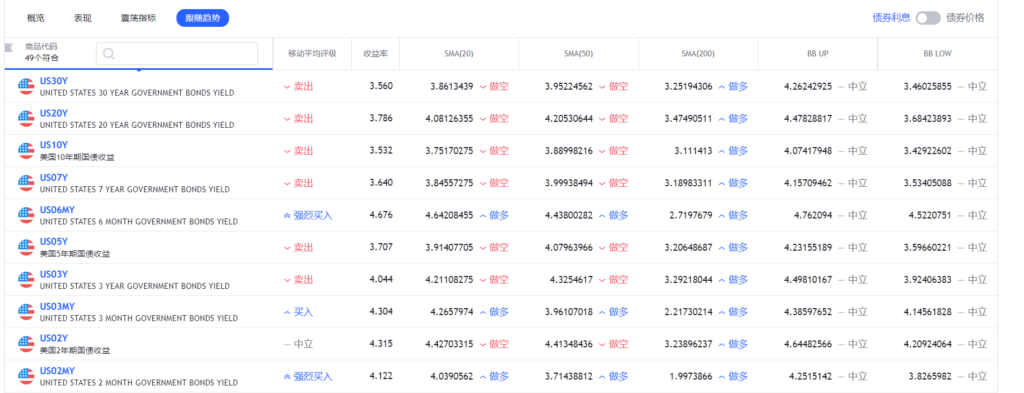

受到美联储加息预期减弱影响,上周美国 5 年期实际利率下降 37 个基点至 1.12%,美国 2 年期国债收益率下降 18 个基点至 4.315%。在TradingView的债券筛选器当中,若以债券收益率来进行筛选,众多不同期限的美国国债收益率呈现下跌走势,印证背后利率预期的走低

在这种状况下,不少投资机构认为美元的牛市早已结束,而加息周期即将结束。法国兴业银行认为美联储比大多数机构都更接近加息周期的尾声。在经济软着陆、货币政策转向和能源价格下跌的背景下,美元指数将逆转其在2022年1月至9月期间的大部分涨幅。结合这一看法,可以发现美元指数四小时图中,价格再次触及105.497的支撑阻力转化位置,预计多头仍将在104-105附近继续垂死挣扎。

(美元指数4小时图)

USD/JPY否极泰来

在实际利率下降的情况下,直盘货币对中的日元兑美元(反向表示)以 3.6%的最高涨幅占据上周非美货币反弹榜首。2023 年,日本央行政策立场的变化可能会对日本和全球债券市场产生巨大影响,这其中就包括美元兑日元。美元兑日元在11月之后出现了大幅下滑,目前触及 200 日均线。在这样重要的均线附近(可以参考100日均线)往往会出现小范围反弹再出现跌破。由于美元指数的总体转向,美元兑日元极大概率结束一轮牛市。

(美元兑日元日图)

遭遇限价与周期的原油

上周末举行的欧佩克+中,各方维持减产的态度并未发生变化,依旧是再今年8月份产量的基础上减产200万桶/日,可以说供给端的政策和松紧并未改变。但是欧盟、七国集团(G7)和澳大利亚执行对俄罗斯海运出口原油设置每桶60美元的价格上限。那不是欧盟等国家的人可以不用遵守这一规定吗?从文本上看不能,只要采用了总部位于上述国家或地区的企业提供给的海运服务、保险服务都要遵守,否则不予运输。这可以看作是需求方采取的单向压制措施,打压市场对于油价的预期。另一方面,由于大宗商品的上行周期已经结束,目前出现了大宗商品和美元齐跌的状况,这样状况下原油朝下运行的阻力最小,但快速跌破目前这一2018年以来重要支撑位的概率不大。

(原油现货日图)

快速上涨的交叉盘GBP/CAD

受累于油价的下跌,加元在过去一个月的表现逊于大多数 G10 外汇货币。加拿大央行 (BoC) 将于周四召开会议,预期加息50个基点左右。加拿大整体的加息则处于上行周期末端,与邻国美国极其类似。在GBP/CAD交叉盘当中,经历了前首相特拉斯下台形成的锤子线之后,在11月初突破了长期下跌趋势,目前上涨速度十分强烈,这种状况下盲目的抄顶等回调十分危险。

(GBP/CAD日图)

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

相关文章

黄金展望:震荡趋势延续,政府重启或成关键催化剂!

在美联储降息路径摇摆、科技股回调与央行持续购金背景下,金价延续震荡整理格局。本周关注政府重启进展及市场流动性变化,或成为引导黄金趋势性走势的关键。

马斯克“万亿薪酬”获批:市场欢呼之后,关注兑现压力!

特斯拉股东批准马斯克“万亿薪酬”,短期股价受提振,但长期风险仍存,投资者需关注自动驾驶、机器人商业化与现金流执行情况。

黄金展望:三重利空压制,价格震荡承压!

黄金回调压力不减,避险需求降温、中国税改及美联储鹰派立场打压金价。短期震荡偏空,关注美国就业与服务业 PMI数据。

亚马逊绩后暴涨10%:AWS 回暖 + AI 押注重启增长引擎!

亚马逊 Q3 财报超预期,AWS 增速重回 20% 区间,广告与零售稳健增长,AI 基础设施投入上千亿美元提振市场信心。股价盘后暴涨超 10%,短期受业绩和资本支出推动,中长期看自研芯片与订单兑现将影响投资回报潜力。

港股回暖:美联储降息+中美谈判助恒指延续反弹

港股短期延续震荡反弹,科技、资源与金融板块领涨,降息与中美谈判缓和预期推动风险偏好回升与结构性机会显现。

苹果 2025 Q4财报前瞻:iPhone 17 热销,市场预期强劲!

苹果 2025 Q4 财报即将揭晓:iPhone 17 销量飙升,中国市场贡献突出,服务业务持续扩张。交易员关注业绩指引、毛利、关税风险与 AI战略落地进展,乐观情绪与潜在风险并存。