阿里巴巴将于11月25日盘后公布2026财年第二季度业绩。作为中国科技板块最受关注的龙头企业之一,阿里今年以来股价已经上涨超过140%,明显跑赢港股和美股整体表现。然而,在近期全球科技股普遍回调的背景下,阿里股价自10月初触及192美元年内高点后也不可避免地承压回落。

面对高估值与市场对AI泡沫的担忧,交易员对阿里本次财报的关注点不仅在于“能否继续讲好AI故事”,更在于“此前的大规模投入是否正在逐步转化为可持续的收入和盈利能力”。这将直接决定市场是否愿意继续给予估值溢价,也将成为支撑股价进一步表现的核心因素。

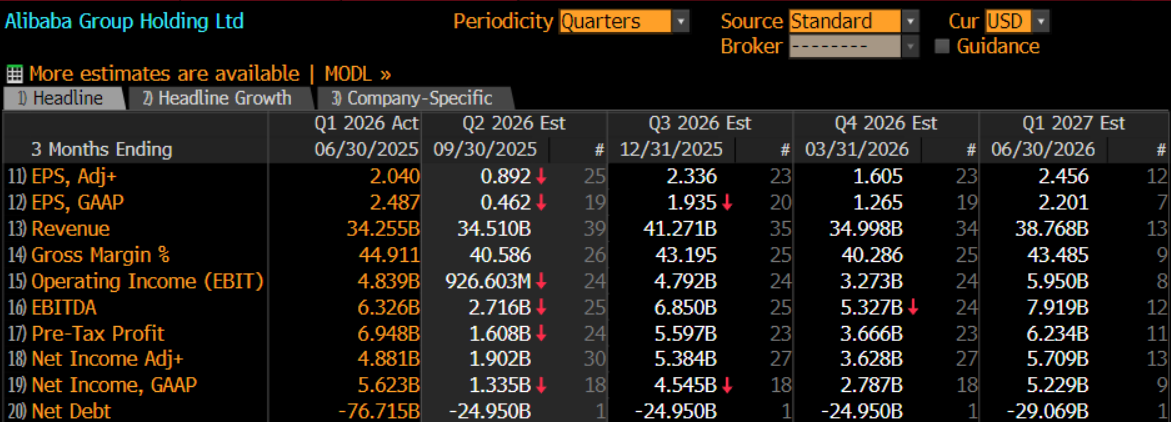

财务预期偏保守:营收稳健,但利润承压

针对本季度财务表现,市场普遍预期阿里巴巴Q2总收入约为345亿美元,同比增长约4.6%,仍维持低个位数增长水平。与此同时,调整后每股收益(EPS)和净利润预计将分别下滑57%和63%,显示短期盈利能力较上一季度明显承压。

这一情形从根本上源于阿里在即时零售(闪购)与AI云端的大规模投入:前者以补贴换市场份额,后者以资本开支与费用化研发铺算力与模型能力。这种“以短期利润换取长期竞争力”的策略,短期内必然压缩利润空间,但并不等于基本面恶化。

在我看来,盈利承压本身并非风险点,市场更关注的是这些投入是否换来了足够强的业务动能。交易员可以留意以下三方面信号:

– 电商主业在闪购与营销投入后的GMV与用户留存等指标是否真正改善;

– 云业务的外部收入与企业端商业化是否开始出现毛利率、合同规模的可见性提升;

– 管理层对于即时零售亏损收窄的节奏部署是否具有可执行性。

若这三项中至少两项交出正面信号,即便EPS仍被一次性投入压低,市场也可能把焦点从“当季亏损”转向“未来增长的可持续性”。

短期看信号,长期看路径

总的来说,阿里巴巴本次财报发布很可能出现“营收稳健、利润短期受压”的组合。围绕市场关注的AI交易主题,如果阿里云在财报电话会上能清晰传递几个关键信号——客户需求是否回暖、AI产品是否已有实际变现案例、成本结构是否有所改善、海外扩张是否加速布局——都可能促使市场重新评估其成长潜力。

对于交易员而言,阿里的财报影响主要可能通过三条路径传导至市场:

首先,如果财报显示电商业务稳住基本盘、云业务开始显现可见性,同时即时零售亏损出现拐点,市场情绪可能得到明显提振。此时,ETF和量化资金可能被动回补空头头寸,推动股价在短期内企稳。

其次,阿里在港股的权重较高,直接影响恒指科技指数的波动。一旦管理层释放清晰指引,本地资金可能借助“估值反弹+政策交易”的机会短线入场,推动股价修复。

第三,作为板块龙头,阿里的表现往往会影响整个中国科技板块的情绪。只要财报传递出明确方向,京东、美团、快手乃至部分SaaS公司都有望受益于情绪外溢,估值弹性可能同步提升。

当然,也不能忽视外部风险:全球科技股情绪回落、国内价格竞争持续激烈,以及海外合规和地缘政治不确定性,都可能加剧短期波动。

在我看来,目前阿里的利润压力更多是策略性取舍,而不是基本面走弱。只要未来几个季度阿里云的收入结构有所改善、AI产品加速变现、即时零售亏损保持在可控范围内,阿里的估值依然有坚实支撑。

我认为,阿里中长期前景仍然积极,但策略上可以采用“分阶段验证”:在传统的电商收入之外,交易员应持续关注云业务和即时零售改善进度,同时避免被一次性财务波动左右,引发情绪性操作。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

黄金展望:空头占优,但多头仍不可小觑

随着避险需求减弱,黄金价格跌破3300美元关口——美联储降息预期、对美联储独立性的质疑以及美元走弱,能否成为金价反弹的催化剂?

AI叙事重燃 & 人民币出海加速:恒指反攻的两条主线

恒指强势反弹,中国AI崛起与人民币跨境创新为港股注入持久动力。港深“双地上市”等政策助推资本流动,港股估值修复空间大。

增产下的逆势走高:原油供需暗战打响

OPEC+ 增产难抑油价反弹,地缘风险与季节需求助推原油走强。市场情绪主导短线波动,而中长期供应压力不容忽视。

中国延续“双速增长”:看中美、看内需

尽管中美谈判取得进展,且中国当局半月前刚推出一揽子宽松政策,但决策层仍选择本月内第二度出手稳增长。4月经常性数据折射出怎样的经济增长结构?密集宽松过后,市场又该关注哪些潜在风向?

中美关税大降,博弈远未结束

在经历了数周的博弈与混乱后,中美双方终于暂时握手言和。5月12日,中美联合发布公告,宣布撤销此前“解放日”后宣布的所有新增关税与非关税措施,统一适用10%的税率,并暂缓实施剩余24%的关税政策(包括美国对华的 20% 芬太尼关税),为期90天,其余加征计划则全面取消。

台币暴涨:关税示好与美元重估

5月新台币意外大涨,两天飙升近8%,创1988年以来新高,带动亚洲货币联动升值。背后隐藏哪些政策信号?又将如何影响全球贸易与资产配置?