近期黄金维持窄幅震荡格局。美国 6 月零售销售等硬数据表现稳健,消费者信心指数依然强劲,加之CPI数据显示通胀略高,种种迹象促使美联储维持谨慎立场。同时,美元走强以及美股的持续上涨,也在短期内削弱了黄金的吸引力。不过,市场对美联储独立性的担忧仍存,叠加地缘政治风险不断发酵,为金价提供了一定支撑,抑制了大幅回调的可能。

从日线图来看,尽管多空双方尝试突破,但黄金似乎被牢牢困在 3,300 美元到 3,360 美元之间。当前价格在 50 日均线附近的反应值得关注。如果此关键支撑被击破,黄金或将回落至3,300美元,甚至探至5月至6月的低点3,250美元。反之,若多头力量占据上风,3,360美元和3,400美元依然是重要阻力位。

关税风波与政策博弈影响避险需求

我认为黄金缺乏明确趋势的主要原因,在于市场上利空与利好消息交织,却未有单一力量能撼动整体格局。

以近期引发广泛关注的关税争端为例,随着8月1日临近,特朗普政府宣布对多个国家实施多项关税措施,包括对一系列东南亚国家征收19%至36%关税,对巴西征收50%,对欧盟征收15%至20%,同时对超过100个较小经济体统一征收略高于10%的关税。

尽管这些措施若全面执行,可能引发供应链重组和竞争格局变化,但多数市场参与者依然视其为典型的“先施压、后妥协”的谈判策略。话虽如此,欧盟据报正在准备针对美国服务业的潜在关税清单,以应对贸易谈判破裂。鉴于关税实施日前不确定性依然存在,不少投资者仍将黄金视作有效的对冲资产,保持一定配置。但美元指数近期持续走高,难以避免一些避险资金分流至美元资产,黄金的支撑力度小幅减弱。

除此之外,市场对美联储货币政策独立性的怀疑是支撑黄金表现的另一大因素。尽管特朗普不断找到新的论据施压鲍威尔,但市场仍然认为鲍威尔被提前离任的可能性较低。交易员不会忽视这一风险,但是在明确的换任时间表出现前,买入黄金增加对冲的必要性相对有限。

地缘政治与经济数据交织,黄金支撑依然稳固

对于黄金多头来说,地缘政治风险不容忽视。俄乌冲突持续,美方参与度不断加深。与此同时,加沙地区的停火谈判仍陷入僵局。一旦其中任何一个战线突然升级,黄金或因其“无主权避险资产”的特性而迅速受到追捧。

尽管外部风险逐步累积,美国经济却依然保持着韧性。6月零售销售全面超预期,初请失业金人数下降,住房开工和建筑许可等领先指标回暖,密歇根大学消费者信心指数也有所提升。再加上最新的 CPI 数据普遍升温,总体和核心通胀均创下年初以来新高,支持了美联储的观望立场。然而,年底前两次降息依然被市场定价。由于这些数据并未实质性改变市场对利率路径的预期,金价波动相对受控。

长期看,支撑黄金的基本面依旧稳固。各国央行持续买入黄金,而美国财政状况依旧混乱,这些都在为金价提供底部支撑。不过,随着英伟达获得出口 H20 芯片至中国的批准,美股再度受到提振,黄金市场的资金短线再次被抽离。

黄金或延续震荡,关注贸易谈判与财报影响

总体而言,黄金持续在$3,300到$3,360 之间震荡,表明市场正处于多空力量的平衡之中。关税更新和经济数据虽带来波动,但尚不足以引发趋势。除非美联储确认人事变动、美股遭遇大幅调整或地缘局势突然恶化,黄金才可能真正打破僵局、指引方向。但以现在的情况看,这些事件发生的概率极低,短线大概率延续盘整格局。

关税实施日之前,市场将持续关注美国的贸易谈判进展,尤其是欧盟和中国的态度。同时,中欧峰会7月24日即将在北京举行,双方可能就贸易摩擦、地缘政治和相互信任等多个方面展开对话。若双方展现出一定程度的妥协姿态,可能缓解部分市场避险情绪,从而令黄金承压。相反,若言辞继续趋于强硬,则可能为金价提供支撑。

另外,谷歌、特斯拉和英特尔将在周三美股盘后陆续公布业绩,且特朗普预计将于当天公布 AI优先政策。如果美股科技板块的财报表现高于预期,且政策利好热门 AI 股,那风险资产的走高可能会进一步削弱黄金的短期表现。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

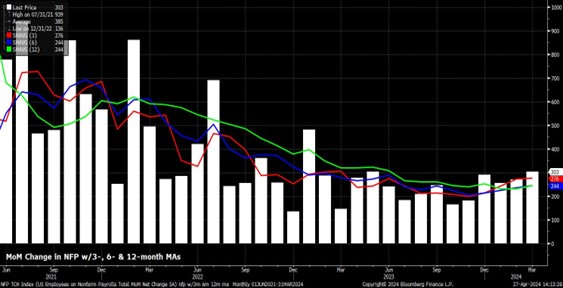

假期期间的非农数据重要吗?几个角度来分析

在假期期间的5月3号晚间20:30会公布美国4月份的非农就业数据。

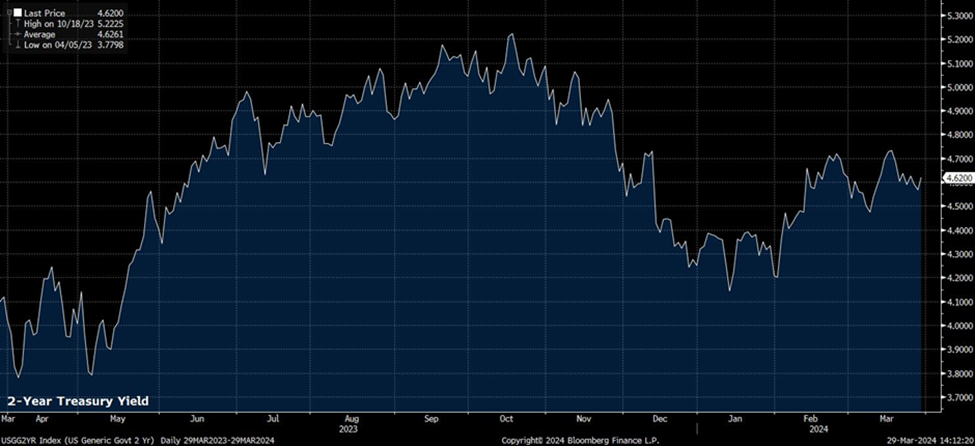

交易者洞察——在“关键”的美国CPI数据发布前调整仓位

对交易者来说,美国交易时段波动较大,加沙地带可能实现停火带来的任何一丝积极情绪并未在市场中持续太久。买盘进场前,布伦特原油一度跌至88.78美元,随后稳步攀升至90关口上方。黄金也紧随其后,回升至2340美元水平,并在疲软时表现出良好的支撑。

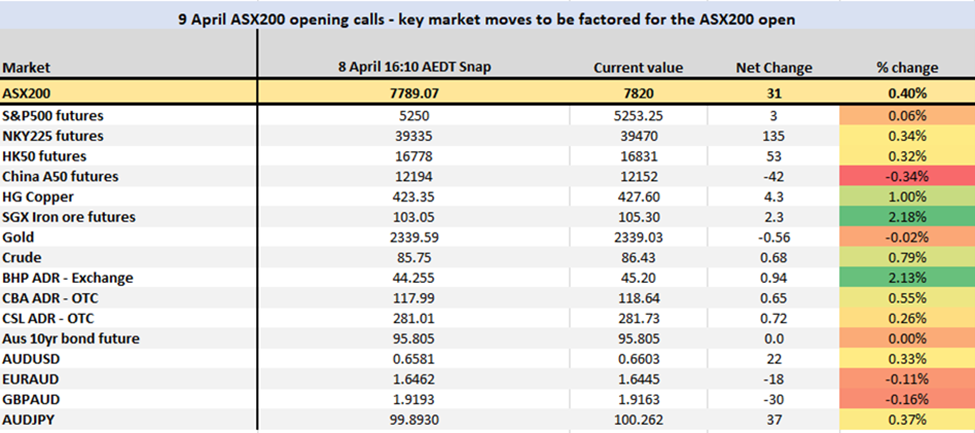

未来一周策略:在就业数据和鲍威尔讲话前,阻力最小的路径指向上行

上周的交易时间被复活节假期缩短,金融市场相对平静,数据和新闻流相对较少,给参与者留下了时间和空间来思考前一周的央行活动,同时让资产继续走最小阻力路径,股市持续表现良好。然而,这周情况将有所活跃,数据日程将更加繁忙,重点是3月美国劳动力市场报告和包括美联储主席鲍威尔在内的众多FOMC发言人的讲话。

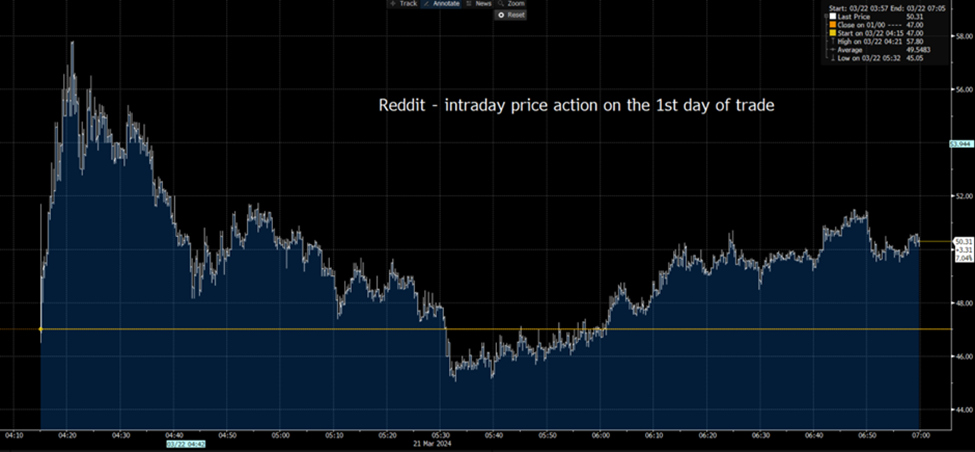

Reddit: 一个新的交易员宠儿完成上市

Pepperstone客户现在可以在MT5平台上交易Reddit,支持做多和做空,且佣金为0%。

交易者洞察 – 宽容的美联储是多头的绿灯

我们经历了FOMC会议和本周的重要风险事件,广大投资者听到了他们想听到的消息 – 美联储对通胀持宽容态度,尽管两个CPI数据较热,但他们的想法并没有发生太大变化。

恒生指数运行至关键节点,Tradingview能看出什么?

近期以来,香港股市持续回暖,恒生指数已经上涨至16,000关口之上。距离1月份14800的低点已经上涨13%。从技术面角度来看,双重底能否形成的关键就在这周。目前恒生指数运行至下跌通道上轨,若能够突破,那么反转确认的信号将会更强烈。