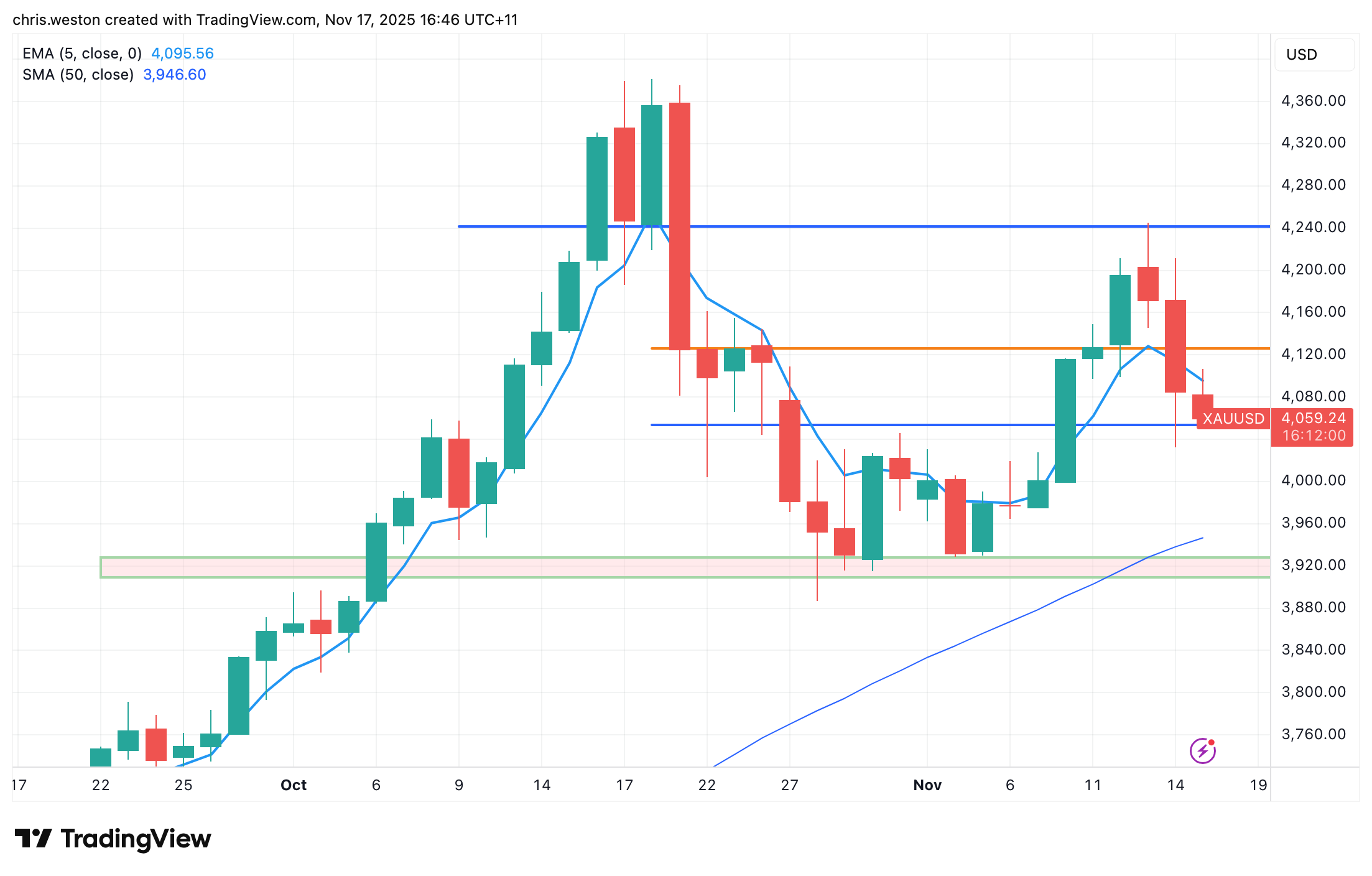

过去一周,黄金价格呈现典型的先扬后抑走势。多空力量交织:一方面,美国经济前景的不确定性加剧、外界对美联储独立性的质疑升温,为黄金提供避险支撑;另一方面,随着政府重新开门、部分多头获利了结,加上美联储官员连续释放鹰派信号、市场下调宽松预期,多头动能受到抑制。

本周市场关注的焦点是澳洲东部时间周五凌晨公布的 9 月非农就业报告。虽然数据可能因停摆而滞后,但仍可能成为短线波动的关键催化剂。

技术面观察:高波动,找方向

回顾 XAUUSD 日线图,金价经历了冲高回落。上周初,价格稳住 $4,000 后连续突破 $4,100 和 $4,200,盘中最高触及 $4,245,但周四市场情绪骤变,金价迅速跌破 $4,100,最终收于 $4,085。

今日早盘,金价在 $4,080 附近震荡。如果下行,$4,050 与 $4,000 或提供支撑;反之,若重新站上 $4,100,上周高点 $4,245 将成为多头挑战历史高位的重要阻力。

值得注意的是,黄金当前与美元、美债收益率及美股相关性不高,价格更多受资金面驱动,波动幅度较大。近期基本面变化仍值得关注,可能影响后续价格方向。

12月降息预期降温,黄金多头承压

上周黄金关键转折源于 市场对美联储 12 月降息预期的大幅下调。多位美联储官员,包括施密德与洛根,在强调通胀依旧顽固后,释放鹰派信号,直接打压了年内降息预期。

一个月前,市场几乎预期 12 月必降息,概率高达 90%;目前跌至 50% 以下。美债收益率曲线出现熊陡,显示交易员正在重新定价通胀风险与美联储降息节奏。作为非生息资产,黄金自然承压。

风险偏好回落带动美股和加密货币大幅下跌,也进一步加剧金价抛售压力。

政府重新开门,联储独立性存疑:支撑避险买盘

美联储鹰派转向与 美国历史上最长的 43 天政府停摆 密切相关。虽然政府重启、财政部 TGA 账户释放流动性利好多头,但停摆造成的数据断档,使决策者和交易员仍处于“盲飞”状态。

停摆干扰了关键经济数据收集,10 月就业、通胀及 GDP 初值出现明显缺口,11 月就业报告信息不完整,通胀数据有限。这让交易员难以判断美联储政策方向,强化了黄金的避险吸引力。

此外,偏鹰派亚特兰大联储行长博斯蒂克宣布不续任,其职位可能引入更鸽派官员,加剧对美联储独立性的担忧。白宫经济委员会主任哈塞特公开表示愿意担任美联储主席并推动大幅降息,这进一步增加政策不确定性,提升黄金避险价值。

关注非农报告及FOMC会议纪要

总体来看,黄金上周冲高回落,波动加大。12 月降息预期回落是金价下行的主要原因,短期期货获利了结和长期持仓弱平仓加剧压力。但避险需求依然支撑金价,加上美国高企的债务水平及央行持续购金,中长期下行空间有限。

短期金价预计在 $4,000–$4,250 区间震荡。市场关注即将发布的延迟数据,这些数据或影响降息预期。

受停摆影响,本周将陆续发布多项延迟数据:

- 美国人口普查局:8 月营建支出(周一)、工厂订单(周二)及贸易帐(周三)

- 美国经济分析局:8 月国际贸易数据(周三)

- 美国劳工统计局:9月非农就业报告(周五)

其中,最受关注的仍是 9 月非农就业报告。市场预期新增就业 5 万,高于前值 2.2 万,失业率维持 4.3%。数据若显示就业稳健,可能对黄金形成小幅压力。对 12 月 10 日 FOMC 会议,12 月 5 日公布的 11 月非农报告或更具参考意义。

此外,周三发布的 10 月 FOMC 会议纪要也值得关注。若纪要显示多数官员对通胀仍有担忧并反对降息,黄金可能承压;若透露经济放缓担忧,则可能提供有限支撑。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

一图看市:利好出尽变利空?黄金和瑞郎等避险品种明显回调

本周伊始,交易员们就开始调整仓位,削减黄金和白银的多头仓位,减少美元的空头仓位,而美国股票指数的活动则保持双向流动的平衡。

英伟达Q1 25财报 – 迎接新的增长阶段

英伟达再次大显身手,交出了一份强劲的财报,结果显然达到预期。

英伟达2025年第一季度财报预览 – 巨兽是否会苏醒?

英伟达将于5月22日市场收盘后不久(通常为 06:20 AEDT / 21:20 UK)发布财报。

鸽派的英央行,齐头并进的富时100指数

正如预期,英国央行货币政策委员会在 5 月政策会议结束时将银行利率维持在 5.25%,符合市场普遍预期,也符合英镑 OIS 曲线在会议前完全贴现的结果。保持不变意味着政策连续第六次保持不变,英央行利率目前处于去年 8 月以来全球金融危机后的高位。

HK50牛市爆发:上行动能还会持续多久?

4月中旬以来,HK50的上行走势引发了越来越多的市场关注。

关于参考利率,你需要知道的一切

LIBOR的替代已成为全球金融市场的重大转变,后GFC改革导致引入了一系列替代参考利率(ARRs)。通常,这些由各国货币当局管理的ARRs被视为免除银行信用风险的利率,虽然通常仅为隔夜利率,但仍然可以构建利率期限结构。本文探讨了引入的ARRs的范围、计算方式以及它们之间的区别。