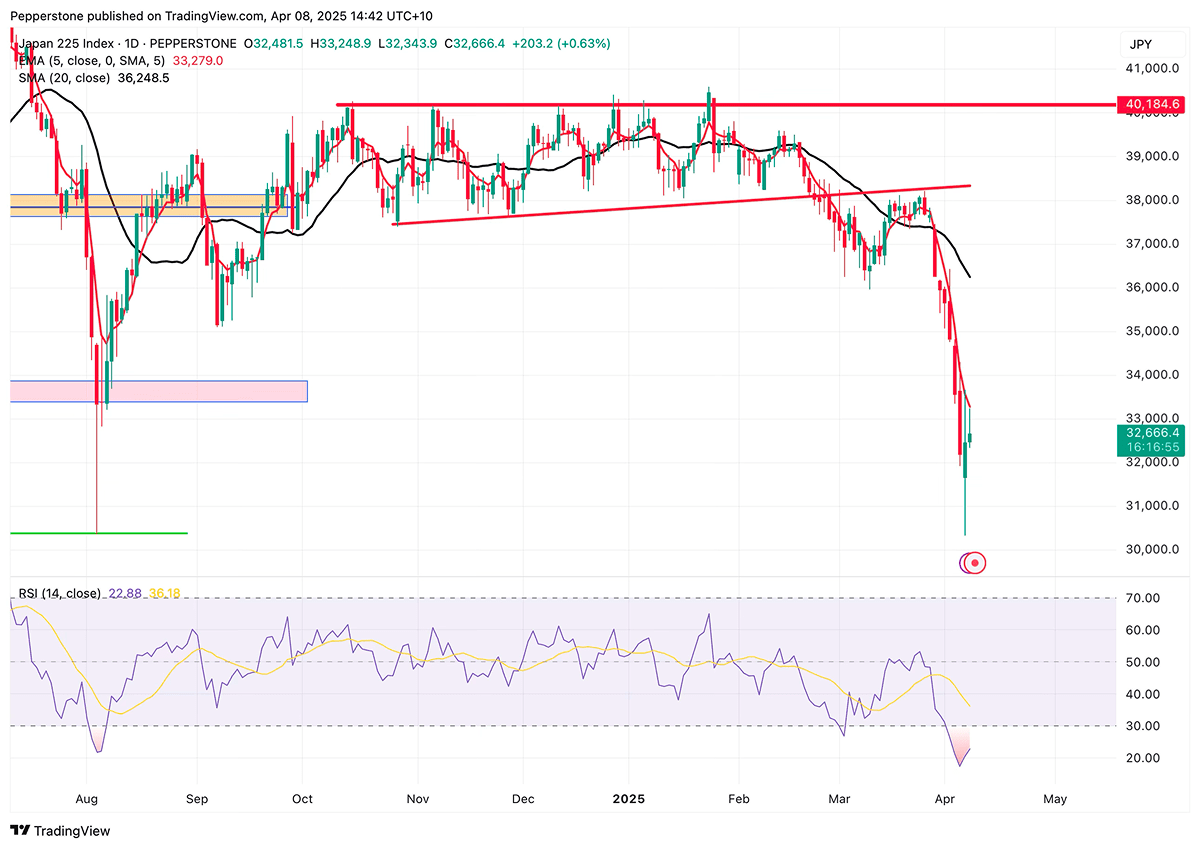

日经指数周一短暂跌破31,000点,创下自2024年8月以来的最低水平,触发了熔断机制自3月26日高点以来,指数累计回调已超过20%,正式步入技术性熊市。尽管此后出现反弹,目前交投于33,000点上方,但这更像是由技术性超卖所引发的短暂修复,而非趋势反转的信号。中期来看,基本面和政策面尚无实质性改善,市场仍被高度不确定性所笼罩。

日经指数的急剧下跌直接回应了日益增加的外部压力,尤其是美国近期的关税决定。美国与中国之间的贸易摩擦升温速度远超市场预期,美国乃至全球经济放缓的担忧日益严峻,这不仅引发了亚洲资产的系统性抛售,也加剧了市场对全球经济前景的忧虑。

与此同时,特朗普对日本商品征收24%的关税,远高于此前市场普遍预期的10%至20%之间,这无疑对以出口为主的日本经济产生了重大冲击,特别是在汽车和半导体行业,25%的汽车进口关税导致日本汽车股暴跌,进一步拖累了整体市场表现。

虽然白宫已将部分药品和半导体纳入关税豁免名单,但芯片行业依然承压,这清楚地表明投资者更关注政策走向,而非一些有限的特例。与此同时,避险需求推动日元升值,进一步压缩了出口商的利润空间。日经指数的回撤不仅仅是短期情绪的宣泄,更反映了市场对行业盈利前景的重新定价。

更加令人担忧的是,日本自身经济的弱点愈加明显。3月的PMI数据显示,制造业和服务业均出现下降,反映出经济增长放缓的趋势。日本银行最新发布的短观经济调查显示,大型制造企业的信心显著下滑,而非制造业部门则由于旅游业和成本转嫁获得了一定支撑。这种行业间的不均衡局面使得日本央行的政策路径更加复杂。

尽管三年期的通胀预期已飙升至创纪录的2.4%,并且工资水平有所提高,理论上支持日本央行加息,但特朗普的强硬关税政策可能会进一步压制日本的制造业基础,迫使日本央行推迟加息甚至延后正常化进程。

日本似乎正在积极与特朗普沟通,并寻求关税政策的缓和,然而,白宫顾问彼得·纳瓦罗的最新言论仍未能激发市场的乐观情绪。他曾表示:“越南将关税降至零对我们没有意义——我们关心的是非关税壁垒。”这表明,即便日本在关税上做出让步,它可能也难以获得实质回报,放大市场的不安情绪。

从市场角度来看,日经指数的修正不仅反映了对美日贸易冲突的担忧,还凸显了市场对日本面临滞胀风险和政策灵活性有限的认识。如果紧张局势得以缓解,日经指数可能会迎来更具可持续性的反弹。但如果贸易冲突进一步升级,且国内增长放缓的背景下,该指数可能会面临中期的重新下行压力。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

黄金展望:震荡趋势延续,政府重启或成关键催化剂!

在美联储降息路径摇摆、科技股回调与央行持续购金背景下,金价延续震荡整理格局。本周关注政府重启进展及市场流动性变化,或成为引导黄金趋势性走势的关键。

马斯克“万亿薪酬”获批:市场欢呼之后,关注兑现压力!

特斯拉股东批准马斯克“万亿薪酬”,短期股价受提振,但长期风险仍存,投资者需关注自动驾驶、机器人商业化与现金流执行情况。

黄金展望:三重利空压制,价格震荡承压!

黄金回调压力不减,避险需求降温、中国税改及美联储鹰派立场打压金价。短期震荡偏空,关注美国就业与服务业 PMI数据。

亚马逊绩后暴涨10%:AWS 回暖 + AI 押注重启增长引擎!

亚马逊 Q3 财报超预期,AWS 增速重回 20% 区间,广告与零售稳健增长,AI 基础设施投入上千亿美元提振市场信心。股价盘后暴涨超 10%,短期受业绩和资本支出推动,中长期看自研芯片与订单兑现将影响投资回报潜力。

港股回暖:美联储降息+中美谈判助恒指延续反弹

港股短期延续震荡反弹,科技、资源与金融板块领涨,降息与中美谈判缓和预期推动风险偏好回升与结构性机会显现。

苹果 2025 Q4财报前瞻:iPhone 17 热销,市场预期强劲!

苹果 2025 Q4 财报即将揭晓:iPhone 17 销量飙升,中国市场贡献突出,服务业务持续扩张。交易员关注业绩指引、毛利、关税风险与 AI战略落地进展,乐观情绪与潜在风险并存。