本周关注

6月6日(周一):中国5月财新服务业PMI

6月7日(周二):澳洲联储利率决议、美国4月贸易帐

6月8日(周三):日本和欧元区一季度GDP终值

6月9日(周四):中国5月贸易帐、欧洲央行利率决议、美国初请

6月10日(周五):中国5月CPI和社融、美国5月CPI和消费者信心指数、加拿大5月就业报告

股市

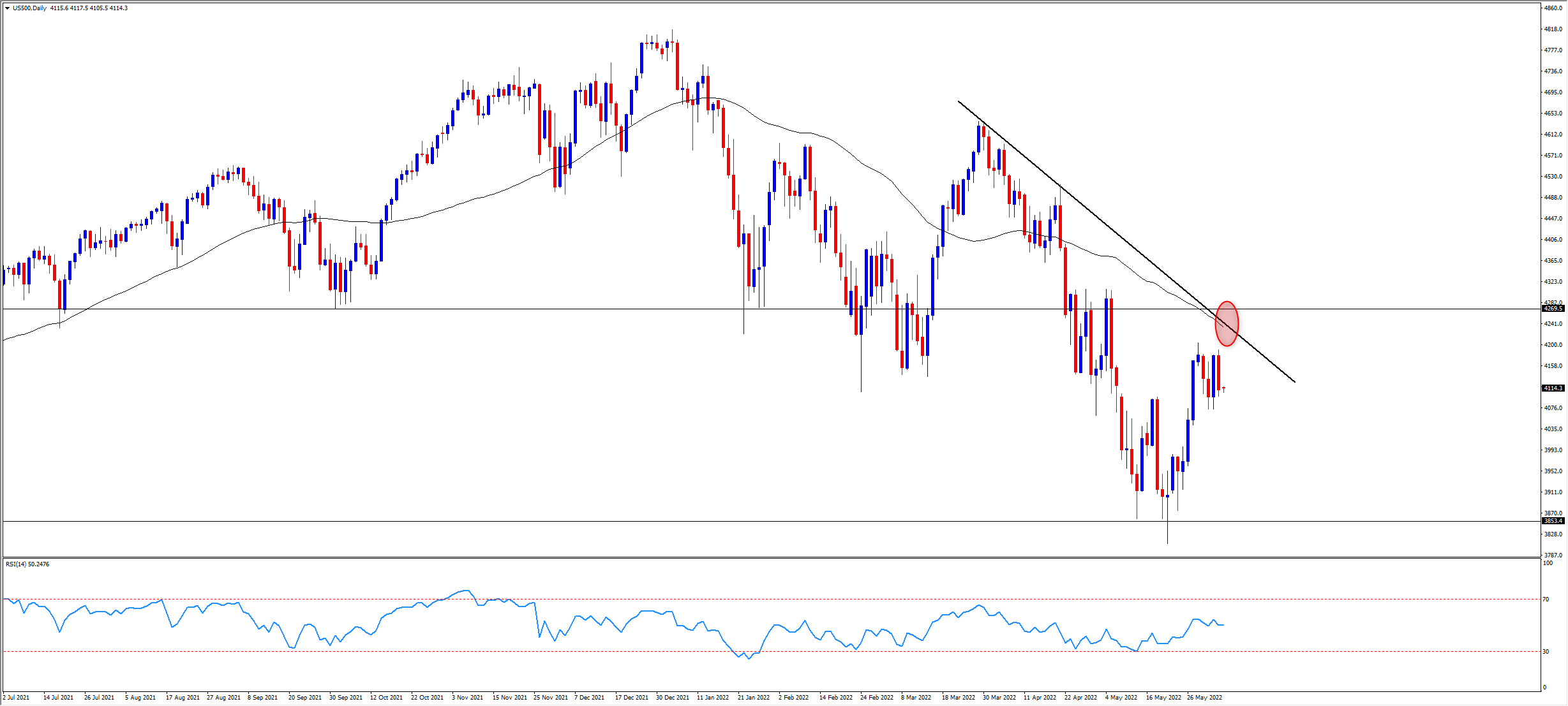

在众多业界大佬(美联储前主席、摩根大通CEO、马斯克等)纷纷抛出“经济衰退”预警的同时,美股三大股指也结束了五月末的反弹,上周再次全线收低。标普500过去9周中有8周下挫,从技术图形上来看,指数要迈过4250-4270这个坎的难度不小。

标普500(US500)

我们在上周的分析中提到过,美股想要摆脱目前的颓势,短期来看需要波动率显著降低,中长期需要企业盈利增速的驱动。而决定这两者的关键还在于通胀环境和美联储的加息路线图。

本周最牵动人心的数据莫过于周五的5月CPI,同比增速预计从8.3%降至8.2%,不过劳动力市场的吃紧令平均时薪继续快速上涨,这无疑将使得通胀在一段时间内维持高位,再考虑到目前的原油市场,“通胀见顶”或将是一个漫长的过程,因此美联储内部鹰派呼声还是非常强硬的。

同为周五出炉的消费者信心指数预计从十年低点小幅回升。消费贡献了美国经济的70%,对经济增长/衰退至关重要。

在企业微观层面,马斯克不是第一个发出业绩预警和宣布裁员的,当然也不会是最后一个。微软、亚马逊,沃尔玛,Meta等最近也有类似的展望。FAAMG等超级权重股今年的累计跌幅要高于大盘。换句话说,大盘想要反攻也离不开这些龙头股的带动。

日经指数上周领涨全球主要股指。受益于疫情状况的好转,沪深300和恒生指数同样收涨并且都已经突破了关键的50天均线。

黄金

黄金上周在1874附近折戟,这是5月末以来第二次尝试突破该区域未果。在美国实际和名义利率开启上行周期之后,多头很难有所作为。除了一定程度上对冲股市动荡的风险之外,黄金缺乏明显的利好因素。本周初关注金价在1830至1874的运行区间,周五的通胀数据或许会给金价带来更大的波动。

原油

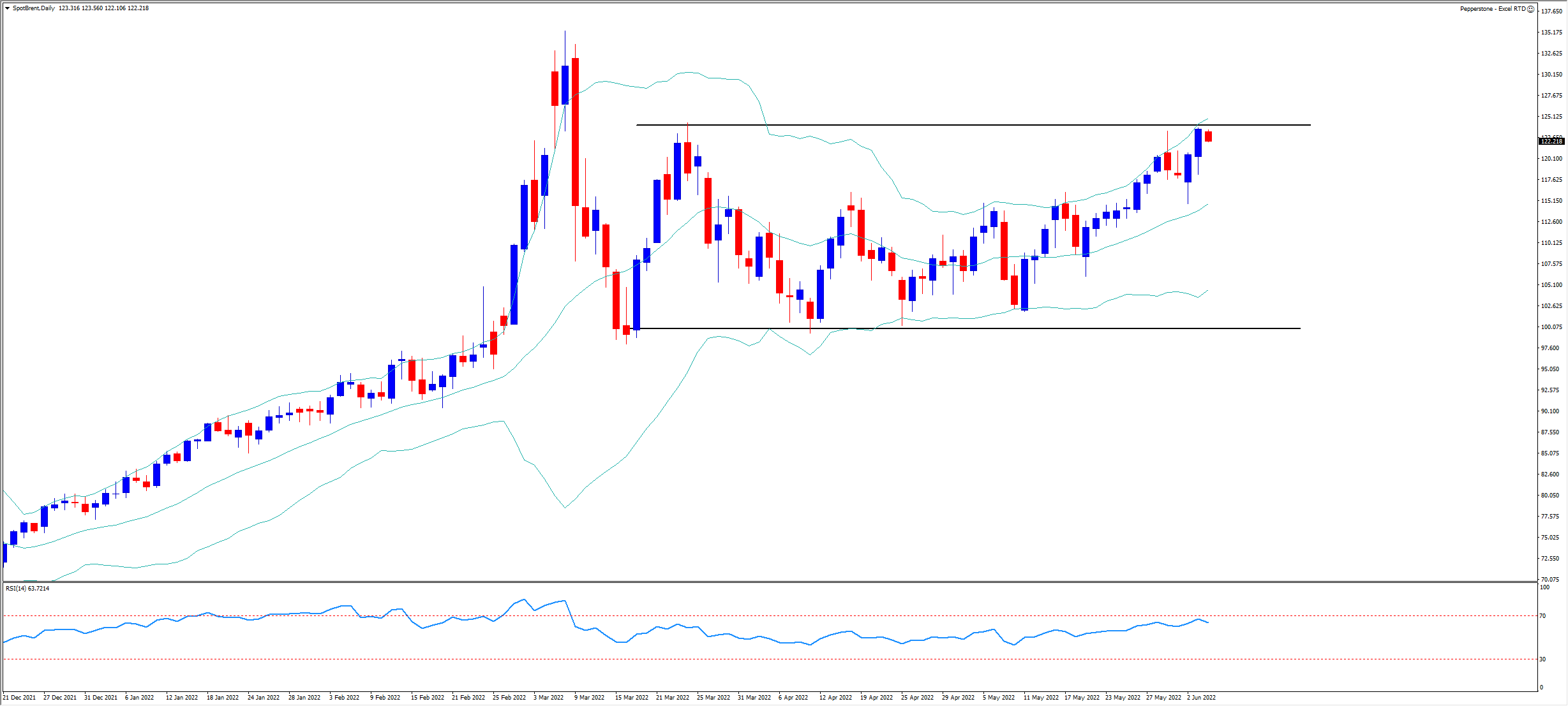

布伦特和WTI原油上周势不可挡,分别接近或冲破了3月高点。虽然以沙特为首的OPEC+表示在未来两个月增产,但增产幅度和成员国的产能执行率都不足以缓和市场对供应端的担忧,尤其是在欧盟考虑对俄罗斯实施原油进口禁令和保险禁令的背景下。

新一轮制裁增加了俄罗斯能源出口的难度(但印度和其他国家仍在不断抢购),同时也使得能源高度依赖俄罗斯的欧洲国家需要花费更大的代价去寻找替代供应,从而人为的制造出了供应紧张的局面。

布伦特原油(SpotBrent)

另一方面,欧美夏季出行高峰和中国的复苏预计将在需求端支撑油价。预计油价会在布林带上轨遭遇一些阻力,但上行趋势在短期内很难改变。

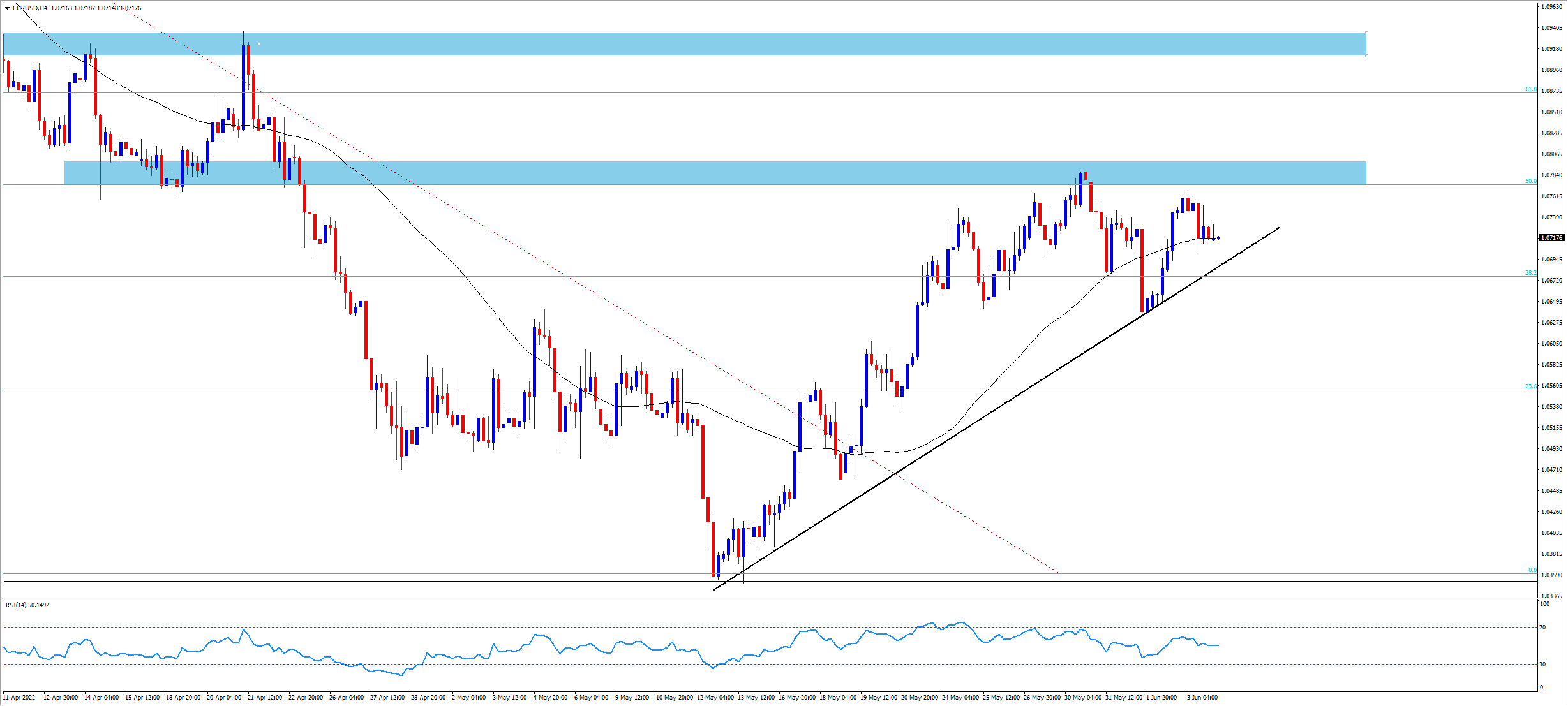

外汇

美元指数在受到50天均线和趋势线的共同支撑之后上周回升接近102。美联储鹰派力量不减,或许将再次为美元的上行提供动能,美股的震荡也突显了美元的避险属性。

欧元上周微跌至1.0716,但反弹势头并没有完全中断。若能突破1.0786-1.0800区域将继续冲击1.09一线。本周的重头戏是周四欧洲央行的利率决议。此前行长拉加德已经明确表示将在三季度前结束负利率政策,这意味着7月的加息已经板上钉钉。现在的问题在于7月是25bp还是50bp的幅度。周四的新闻发布会将给出更多的线索。

EURUSD 4H

澳洲联储将于周二率先登场,普遍预计本次将加息25bp至0.60%。但如果出现更大幅度的动作(Westpac预计本次加息40bp)或会议声明中透露出鹰派信号,将刺激澳元短线冲高。目前利率市场预计在年底前利率将达到1.75%。在周线三连阳后,本周重点观察在0.7265一线的表现。中国需求复苏以及铁矿石价格升高有望成为利好因素。

美/日接近4月和5月的高点131.40,两国货币政策的鲜明反差再次成为汇价的主导因素。对英镑来说,对首相强生(派对门)的不信任投票是本周的一大变数。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

黄金展望:震荡趋势延续,政府重启或成关键催化剂!

在美联储降息路径摇摆、科技股回调与央行持续购金背景下,金价延续震荡整理格局。本周关注政府重启进展及市场流动性变化,或成为引导黄金趋势性走势的关键。

马斯克“万亿薪酬”获批:市场欢呼之后,关注兑现压力!

特斯拉股东批准马斯克“万亿薪酬”,短期股价受提振,但长期风险仍存,投资者需关注自动驾驶、机器人商业化与现金流执行情况。

黄金展望:三重利空压制,价格震荡承压!

黄金回调压力不减,避险需求降温、中国税改及美联储鹰派立场打压金价。短期震荡偏空,关注美国就业与服务业 PMI数据。

亚马逊绩后暴涨10%:AWS 回暖 + AI 押注重启增长引擎!

亚马逊 Q3 财报超预期,AWS 增速重回 20% 区间,广告与零售稳健增长,AI 基础设施投入上千亿美元提振市场信心。股价盘后暴涨超 10%,短期受业绩和资本支出推动,中长期看自研芯片与订单兑现将影响投资回报潜力。

港股回暖:美联储降息+中美谈判助恒指延续反弹

港股短期延续震荡反弹,科技、资源与金融板块领涨,降息与中美谈判缓和预期推动风险偏好回升与结构性机会显现。

苹果 2025 Q4财报前瞻:iPhone 17 热销,市场预期强劲!

苹果 2025 Q4 财报即将揭晓:iPhone 17 销量飙升,中国市场贡献突出,服务业务持续扩张。交易员关注业绩指引、毛利、关税风险与 AI战略落地进展,乐观情绪与潜在风险并存。